1. Bronbelasting

De vermelde bronbelasting bij onze aandelen kan in Nederland verrekend worden met de vermogensrendementsheffing in box 3. We krijgen regelmatig vragen over de bronbelasting. Helaas gaat niet elke broker op dezelfde manier om met deze belastingheffingen en wordt er wel eens onterecht belasting ingehouden of brengt men u te veel in rekening. Ik adviseer u dan ook uw broker hierop aan te spreken in geval er onterecht belasting ingehouden wordt.

De withholding tax die in Amerika wordt geheven als bronbelasting, wordt alleen over dividend uitkeringen geheven. De uitkeringen van preferente aandelen en BabyBonds worden in de regel als rente uitkeringen beschouwd, waarover in Amerika geen bronbelasting verschuldigd is.

2. BabyBonds

Kortgezegd zijn het in kleinere stukken geknipte obligaties die op de gangbare aandelenbeurzen verhandelbaar zijn. Obligaties, vaak in grotere coupures, worden verhandeld op de obligatiemarkten. Daar hebben we al een groot voordeel te pakken. BabyBonds gedragen ze zich als gewone aandelen.

Obligaties keren geen dividend uit, maar rente en die is niet onderhevig aan bronbelasting in Amerika.

Vaste waarde

Het volgende verschil werkt eveneens in ons voordeel: De waarde van een uitgegeven obligatie krijgt u bij aflossen volledig terug. Hierin schuilt een grote kracht. Deze bonds kunnen tussentijds, net als gewone aandelen, in waarde variëren. In de praktijk schommelt de koers meestal rond de 25 dollar. Bonds zijn niet volatiel, dus grote uitslagen naar boven of naar beneden komen niet vaak voor. Hiermee voorkomen we een hoop beleggersstress. Als de afstand tot de nominale waarde in negatieve zin groter wordt, dan mag je aannemen dat er iets aan de hand is met de uitgever van de obligatie. Dit kan echter ook tijdelijk zijn. We kopen in dat geval lekker goedkoop. Wanneer een bond extra populair is, dan stijgt de waarde boven de 25 dollar. Hier komt de looptijd om de hoek kijken.

Looptijd

Obligaties hebben een afloopdatum en dat geldt ook voor de BabyBonds. We onderscheiden hier echter twee data: De eerste aflosdatum en de einddatum. Een onderneming kan vanaf de eerste aflosdatum de bond aflossen (tegen de nominale waarde!), maar hoeft dat niet. Hij kan dit uitstellen tot de afloop- of einddatum. Ook wel de maturity date genoemd. Als er geen einddatum genoemd wordt, dan hebben we te maken met een perpetual. Een zogenaamde ‘eeuwig durende’ lening. Even terug naar de dagwaarde (koers). Als we kopen boven de nominale waarde, in de meeste gevallen $25, dan betalen we in feite meer dan we terugkrijgen. Stel, we zijn bereid $26 te betalen, dan betalen we 4% meer. Die zijn we in feite kwijt als er tegen $25 wordt afgelost. Maar, als de eerste mogelijke aflosdatum verder in de toekomst ligt, dan kunnen we die 4% verlies ruimschoots compenseren. Het is dus belangrijk om de eerste aflosdatum goed in de gaten te houden.

Veiligheid

Bij beleggen halen we nooit rendement zonder risico te lopen. That’s all-in the game. Rendement en risico correleren met elkaar. Bij obligaties lopen we minder risico dan bij gewone aandelen. Het rendement op obligaties zal minder spectaculair zijn, maar daar krijgt u meer stabiliteit en zekerheid voor terug. BabyBonds bevinden zich hoger in de rangorde. Weer een voordeel! Onder aan de ladder staan gewone aandelen, gevolgd door preferente aandelen, daarna cumulatief preferente aandelen, daarna gewone obligaties en bovenaan staan de senior obligaties. Die krijgen dus altijd als eerste uitbetaalt. BabyBonds zijn vaak senior obligaties.

Rating

De uitgever van een obligatie kan een kredietstatus krijgen, wat een soort van rapportcijfer is voor de kredietwaardigheid. Ratings worden toegekend door instanties als Moody’s, Standard & Poors en Fitch. De ratings lopen van AAA (beste) tot D (slechtste). Baby Bonds liggen rond de categorie BBB, wat staat voor aanvaardbare kwaliteit (lower medium grade). Wanneer er geen rating aangegeven wordt wil dat niet zeggen dat we te maken hebben met een onbetrouwbaar bedrijf. Het kan voorkomen dat een onderneming gewoonweg te klein is, zoals regelmatig voorkomt bij Business Development Companies (BDC’s). Het in de arm nemen van een kredietbeoordelaar is een kostbare zaak.

Gelimiteerde orders

De markt voor Baby Bonds is niet altijd even liquide. Bij kleinere volumes kan de werkelijke prijs wat afwijken van de door u beoogde prijs die u wilt betalen. Het beste is om met gelimiteerde orders te werken.

3. Business Development Company (BDC)

Banken houden in crisistijden de deur op slot voor ambitieuze ondernemingen die zich verder willen ontwikkelen. Met name na het debacle van de banken in 2008. De Amerikaanse regering heeft gunstige voorwaarden geschapen voor investeringsmaatschappijen die die bedrijven wel willen helpen. Op grote schaal zijn er zogenaamde Business Development Companies opgericht.

Dat zijn investeerders die kleinere en middelgrote ondernemingen van kapitaal voorzien. Ze kopen goedkoop geld in bij de Amerikaanse overheid en lenen het tegen een hogere vergoeding weer uit. Het verschil in de betaalde rente en de hogere ontvangen rente, vormt een flinke bron van inkomsten.

Deze investeerders betalen geen vennootschapsbelasting, onder de voorwaarde dat ze minimaal 90% van de winst uitkeren aan de aandeelhouders. Particuliere beleggers kopen gewoon bij hun eigen broker aandelen van deze Business Development Companies.

Fiscaal voordeel

Als Nederlanders hebben wij hier nog een extra fiscaal voordeel bij. De Amerikaanse overheid vangt de belasting uiteindelijk terug via de Amerikaanse beleggers. Wij betalen enkel 15% bronbelasting, die we mogen verrekenen in BOX3. Op deze manier behoudt u zowat het volledige dividendbedrag.

10 kenmerken van een Business Development Company

- BDC’s moeten in staat zijn regelmatig dividend uit te keren. Bij voorkeur maandelijks. Ze moeten meer dan 90% van de winst uitkeren. In ruil hiervoor betalen ze geen vennootschapsbelasting.

- Leningen moeten een voorkeurstatus hebben zoals het geval is bij senior loans en preferente aandelen.

- BDC’s moeten bestand zijn tegen een economische crisis door de mogelijkheid zich tussentijds terug te kunnen trekken uit risicovolle operaties.

- Risico’s moeten gespreid worden en een investering mag nooit meer dan 25% van de totale portfolio uitmaken. Doorgaans bestaat een portfolio uit ongeveer vijftig investeringen.

- De verhouding tussen vreemd vermogen en eigen vermogen heet ‘leverage’. Hoe lager het eigen vermogen, hoe hoger de leverage. Een leverage van 10 houdt in dat tegenover elke euro eigen vermogen er tien geleende staan. Bij BDC’s moet de verhouding 1:1 zijn. Bij banken bijvoorbeeld kan dit oplopen tot 30:1.

- BDC’s hebben kapitaal beschikbaar om tijdens een herstelperiode aan de toegenomen vraag te kunnen voldoen. Dat kapitaal kan onder andere verkregen worden door opgebouwde reserves en kapitaal dat de overheid ter beschikking stelt via het SBIC (Small Business Investment Corporation). Zo kan het met een lage rente vergaarde kapitaal via de overheid, tegen een veel hogere rente weer uitgeleend worden.

- Steeds meer BDC’s ontwikkelen nieuwe bronnen van inkomsten door bijvoorbeeld aan vermogensbeheer te gaan doen. Sommige BDC’s gaan meer en meer als bank opereren.

- BDC’s groeien in aantal en worden steeds populairder. Acht jaar geleden waren er nog maar vier van dit soort ondernemingen op de beurs genoteerd. Momenteel zijn dat er drieëntwintig. Dit aantal zal verder groeien. Een zelfde populariteit geniet de Real Estate Investment Trust (REIT). Ook hier wordt de mogelijkheid gecreëerd om ook particuliere beleggers te kunnen laten investeren. In dit geval in vastgoed of hypotheekbundels.

- Steeds meer grote vermogensbeheerders gaan een samenwerking aan met de Business Development Companies. Bekende namen zijn Kohlberg Capital, Apollo Investment en NGP Capital Resources. Door dergelijke combinaties ontstaat een grote concentratie aan kennis en kapitaal.

- Transparantie is een sleutelwoord. BDC’s verstrekken veel informatie over hun financiële situatie, acquisities, de portfolio en hun strategie.

4. Groei Dividend Methode

Dividendbeleggen is een aparte tak van sport binnen de beleggingswereld. Een dividendbelegger weet dat het dividend dat hij ontvangt een degelijke fundering legt onder zijn vermogen en dat middels het rente op rente principe zijn vermogen mettertijd steeds harder zal gaan aangroeien. Helemaal als hij belegt in aandelen die er een sport van maken het dividend regelmatig te verhogen.

Naast het feit dat dividend zekerheid biedt, is dividend eveneens een goede indicator voor de gezondheid van de onderneming. Dividend liegt immers niet. Met winstcijfers kan worden gesjoemeld, met dividend niet. Dat moet uitgekeerd worden en zodra een onderneming hiermee gaat knutselen, wordt dit meteen afgestraft.

De GroeiDividend beleggers onder ons weten ook dat dividend nog een functie kan hebben. Door de verhouding van koers en dividendrendement af te zetten tegen de historie, kan exact worden bepaald wanneer een aandeel aantrekkelijk geprijsd is en wanneer niet. Het geeft beleggers een duidelijk signaal wanneer een aandeel tegen aantrekkelijke waarden kan worden gekocht of beter kan worden verkocht. Zo slaat een GroeiDividend belegger twee vliegen in één klap. Hij profiteert èn van een goed dividend maar ook van koerswinst. Zo groeit zijn vermogen dubbel zo hard aan.

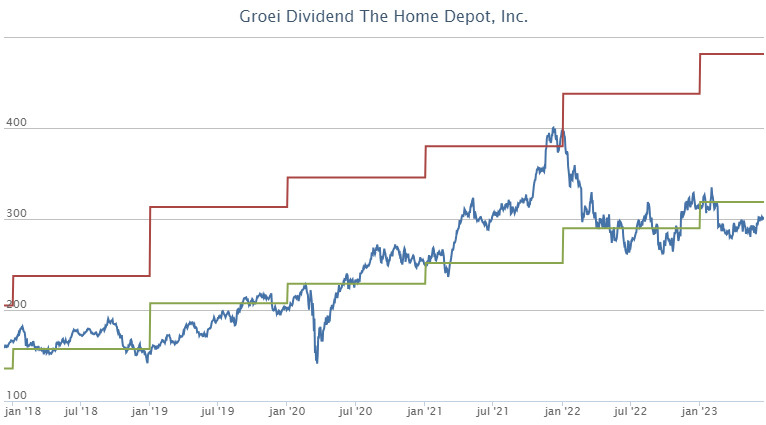

Een mooi praktijkvoorbeeld van hoe de GroeiDividend-methode werkt is het aandeel The Home Depot (NYSE: HD). Home Depot is Amerika’s grootste bouwmarkt voor zowel de doe-het-zelvers als professionele klanten. Wat Wal-Mart is voor de grootwarenhuizen is Home Depot dat duidelijk voor in de bouwmarktenbranche. En hoewel HD geen Dividend Aristocraat is, verhoogt het al 12 jaar op rij nog elk jaar het dividend waarvan de afgelopen vijf jaar met gemiddeld 17%.

Op basis van 25 jaar koers en dividendgeschiedenis komt de GroeiDividend-methode tot de onderstaande grafiek.

Waarbij de blauwe lijn het koersverloop van het aandeel is, de groene lijn het ondergewaardeerde niveau en de rode lijn het overgewaardeerde niveau.

Het aandeel Home Depot was voor het laatste koopwaardig in februari van 2021. In de GroeiDividend nieuwsbrief hebben wij het aandeel vooral in het jaar van 2019 aanbevolen. We kochten het aandeel voor het eerst in maart 2019 voor $184,45 met een historisch hoog dividendrendement van 3%.

In december van vorig jaar was de koers van het aandeel dusdanig gestegen dat het dividendrendement naar een historisch laag niveau was gedaald van 1,6% (boven de rode lijn). Voor ons het signaal om te verkopen! Onze timing kon niet beter. Dit jaar konden we het aandeel weer oppakken tegen het historisch hoge groei dividend rendement van 3%. En met de groei dividend geschiedenis van The Home Depot zal dit de komende jaren alleen maar verder oplopen.

5. Preferent Dividend

Aandelen geven recht op een deel van de winst. Soms houdt een onderneming de winst en investeert die winst in de groei van de onderneming. Maar vaak wordt een deel van de winst uitgekeerd als dividend aan de aandeelhouders. Het dividend varieert met de hoogte van de winst en het aantal uitstaande aandelen.

Een preferent aandeel is een op inkomen gericht aandeel met een vast dividend, dat wordt uitgedrukt als een percentage van de nominale waarde. Hiermee lijken prefs, zoals deze aandelen ook wel worden genoemd, op obligaties. Alleen behoort het preferente aandeel tot het risico kapitaal. Er moet dus wel winst zijn gemaakt, omdat het preferent dividend uit de winst wordt betaald.

Een groot verschil tussen preferente en gewone aandelen als het om het dividend gaat. Dividend op gewone aandelen is niet gegarandeerd en kan per uitkering verschillen. Preferente aandelen hebben een vast dividend! De meesten hebben een rating van “BBB-“ of hoger en zijn hiermee behoorlijk safe. Uiteraard zullen we kritisch moeten kijken naar de financiële situatie van een bedrijf.

Als je preferente aandelen bezit, ben je net als bij gewone aandelen mede eigenaar van een bedrijf. In de meeste gevallen heb je als preferent aandeelhouder geen stemrecht. De houders van deze aandelen hebben voorrang op de gewone aandeelhouders als er iets te verdelen valt. Als een bedrijf bijvoorbeeld failliet gaat, worden de crediteuren als eerste betaald, dan de obligatiehouders en hierna de houders van preferente aandelen, gevolgd door de houders van gewone aandelen. Gewone aandeelhouders staan dus als laatste in de rij. Worden er geen obligaties uitgegeven, bent u als eerste aan de beurt in de reeks van beleggers.

Cumulatief

Cumulatief preferente aandelen zijn gelijk aan preferente aandelen, maar mocht een bedrijf tijdelijk niet in staat zijn het dividend uit te keren, dan blijft het recht het recht op uitbetaling van het achterstallige dividend bij deze aandelen bestaan. Mocht de onderneming weer voldoende winst maken, dan wordt later, met terugwerkende kracht, alsnog het achterstallige dividend uitgekeerd, tot op de laatste cent en voordat de gewone aandeelhouders weer aan hun trekken komen.

Preferente aandelen verliezen aan waarde wanneer de rente stijgt en profiteren, zoals nu, van een rente daling.

Preferente aandelen kunnen worden teruggeroepen op een bepaalde datum. Als dat het geval is, wordt de nominale waarde uitbetaald. Dit is een soort vangnet in geval van een lage koerswaarde omdat ook hier de nominale waarde wordt uitbetaald. Tenzij het bedrijf failliet gaat.

Preferente aandelen zijn minder volatiel. De kans om te profiteren van uitschieters naar boven is hiermee beperkt. Daartegenover is er minder schade bij sterk dalende koersen. Preferente aandelen hebben een lager risico met behoud van een aantal aantrekkelijke voorwaarden.

Kenmerken

De belangrijkste kenmerken op een rij van een (cumulatief) preferent aandeel.

- Een preferent aandeel is een op inkomen gericht aandeel met een vast dividend, dat wordt uitgedrukt als een percentage van de nominale waarde. Hiermee lijken prefs, zoals deze aandelen ook wel worden genoemd, op obligaties. Alleen behoort het preferente aandeel tot het eigen vermogen, obligaties tot het vreemde vermogen. Door preferente aandelen uit te geven verminderd dit de post vreemd vermogen op de balans. Zeker nu banken onder streng toezicht staan worden er eerder preferente aandelen uitgegeven.

- Dividend op gewone aandelen is niet gegarandeerd en kan per uitkering verschillen. Preferente aandelen hebben een vast dividend! Cumulatief preferente aandelen zijn gelijk aan preferente aandelen, maar mocht een bedrijf tijdelijk niet in staat zijn het dividend uit te keren, dan blijft het recht op uitbetaling van het achterstallige dividend bij deze aandelen bestaan. Mocht de onderneming weer voldoende winst maken, dan wordt later, met terugwerkende kracht, alsnog het achterstallige dividend uitgekeerd. Tot op de laatste cent en voordat de gewone aandeelhouders weer aan hun trekken komen.

- Preferente aandelen verliezen aan waarde wanneer de rente stijgt en profiteren van een lage rente.

- Preferente aandelen kunnen worden teruggeroepen op een bepaalde datum. Als dat het geval is, wordt de nominale waarde uitbetaald.

- Preferente aandelen zijn minder volatiel. De kans om te profiteren van uitschieters naar boven is hiermee beperkt. Daartegenover is er minder schade bij sterk dalende koersen. Preferente aandelen koop je voor inkomen uit dividend.

- Let op: in de regel betaalt u geen bronbelasting op preferente aandelen omdat de inkomsten aangemerkt worden als rente. Houdt de afrekeningen van uw broker goed in de gaten.

6. Real Estate Investment Trust (REIT)

Een Real Estate Investment Trust (REIT) is een collectieve investeringsvorm. Er wordt geïnvesteerd in onroerende goederen en vastgoed met als doel de collectieve belastingdruk te verminderen. Via het eigendom en beheer van vastgoed zoals kantoren, hotels, winkelcentra en industriële gebouwen, probeert men een zo hoog mogelijk rendement te maken. De REIT biedt een aantal voordelen ten opzichte van traditionele beleggingen in vastgoed. Bij deze trustvorm is er sprake van een hoge liquiditeit, ze bieden toegang tot een breder vastgoedpakket, ze vereisen geen minimum investering en hebben een hogere opbrengst. Dat maakt deze vorm van beleggen toegankelijk voor particuliere beleggers. Als een soort van vastgoedcertificaat worden REIT’s verhandeld op de belangrijkste beurzen van de VS. Ze beleggen niet alleen in vastgoed, maar ook via hypotheken.

Men onderscheidt drie typen:

- Equity REIT

- Mortgage REIT

- Hybride REIT

Equity REIT’s beleggen in en bezitten vastgoed en halen hun inkomsten voornamelijk uit huuropbrengsten. Mortgage REIT’s verstrekken hypotheekleningen aan vastgoedeigenaars, kopen bestaande hypotheken op of beleggen in herverpakte hypotheken. De zogenaamde ‘Mortgage Backed Securities. Hybride REIT’s zijn een mengvorm tussen de equity- en mortgage REIT.

Het Amerikaans Congres creëerde de REIT al in 1960. Op deze manier werd het voor de particuliere belegger ook mogelijk om in vastgoed te investeren. Voorheen was dat alleen mogelijk voor grote en vermogende partijen. In de afgelopen decennia heeft de Amerikaanse regering steeds meer mogelijkheden geschapen om kleinere particuliere beleggers toe te laten tot diverse investeringsinstrumenten met het oog op inkomen. Waar voorheen de rijken alleen maar rijker werden door inkomensgericht te beleggen, zo ontstond er steeds meer een klimaat, waarin de particuliere belegger, met kleinere bedragen van dezelfde mogelijkheden gebruik kon maken.